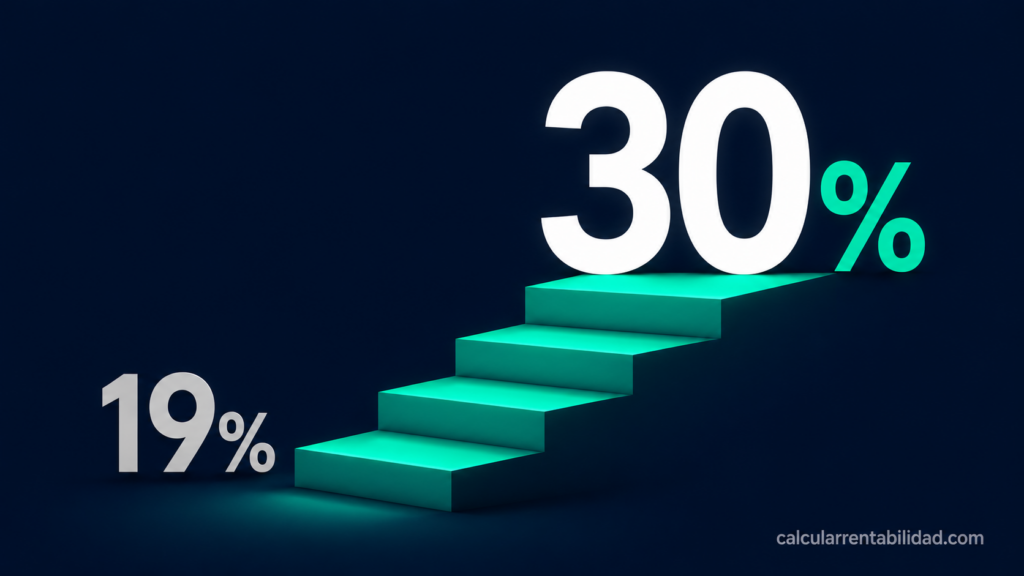

El titular fiscal del año suena lejano: las rentas del ahorro por encima de 300.000 euros pasan de tributar del 28% al 30%. «Cosas de ricos», piensa uno, y pasa página. Error comprensible y error al fin y al cabo: la base del ahorro tiene cinco tramos, y los cuatro primeros te afectan a ti, a tu depósito, a tus dividendos y a ese fondo que venderás algún día.

Así que aprovechemos el titular para lo importante: entender de una vez cómo tributa el ahorro en España, que es de esas cosas que nadie explica hasta que llega el susto en la declaración.

Los cinco tramos del ahorro en 2026

Cada vez que ganas dinero con tu dinero —intereses de depósitos, dividendos, venta de fondos, acciones o cripto con plusvalía— eso va a la base del ahorro, que tributa por tramos:

| Tramo de ganancia | Tipo aplicable |

|---|---|

| Hasta 6.000 € | 19% |

| De 6.000 a 50.000 € | 21% |

| De 50.000 a 200.000 € | 23% |

| De 200.000 a 300.000 € | 27% |

| Más de 300.000 € | 30% (antes 28%) |

Importante: son tramos, no un tipo único. Si vendes un fondo con 10.000 euros de plusvalía, no pagas el 21% de todo: pagas el 19% de los primeros 6.000 (1.140 €) y el 21% de los 4.000 restantes (840 €). Total: 1.980 euros. Tu ganancia real de 10.000 se queda en 8.020. Conviene saberlo antes de vender, no después.

Las tres jugadas legales que cambian la factura

- El diferimiento es tu amigo. Mientras no vendas, no tributas. Un fondo que acumula 20 años sin pasar por caja deja que el interés compuesto trabaje sobre el dinero de Hacienda también. Es la gran ventaja silenciosa del inversor paciente frente al que entra y sale.

- Los fondos tradicionales se traspasan sin tributar. Puedes moverte de un fondo de inversión a otro difiriendo el peaje fiscal hasta el rescate final. Los ETFs, ojo, no tienen ese privilegio en España: cada venta pasa por caja. Es EL matiz a conocer antes de elegir vehículo.

- Compensar pérdidas con ganancias. Si un año vendes algo con pérdida, puedes restarla de tus ganancias (con reglas y límites, incluida la norma antiaplicación de los dos meses). La factura fiscal se calcula sobre el neto, no sobre cada operación.

Dónde duele más: la jubilación

Estos tramos son la mitad de la película de tu jubilación. La otra mitad son los planes de pensiones, que juegan con reglas opuestas: te deducen ahora (de la base general, la del trabajo, que tributa más alto) pero al rescatar tributan como salario, no como ahorro. ¿Compensa más el plan de pensiones o el fondo indexado que tributa por los tramos de la tabla? Depende de tu marginal de hoy, del de tu jubilación y de cómo rescates.

Esa comparación exacta —fiscalidad de entrada, de salida y rentabilidades— es justo lo que hace nuestro simulador de planes de pensiones vs. fondos indexados: patrimonio neto final tras impuestos de cada vehículo, con tus números. Y para dimensionar cuánto llegará a haber en esa hucha, la calculadora de interés compuesto de siempre.

La letra oficial de tramos, compensaciones y traspasos está en la Agencia Tributaria, y para conceptos base sin jerga, Finanzas para Todos (CNMV y Banco de España).

Divulgación con la normativa vigente en julio de 2026, no asesoramiento fiscal. Los impuestos tienen más excepciones que regla: para operaciones grandes, una hora de asesor fiscal es la mejor inversión del año.